2020国内旅游,缓过气儿了吗?

发布时间:2020-09-15 10:55:36 / 浏览次数:5755

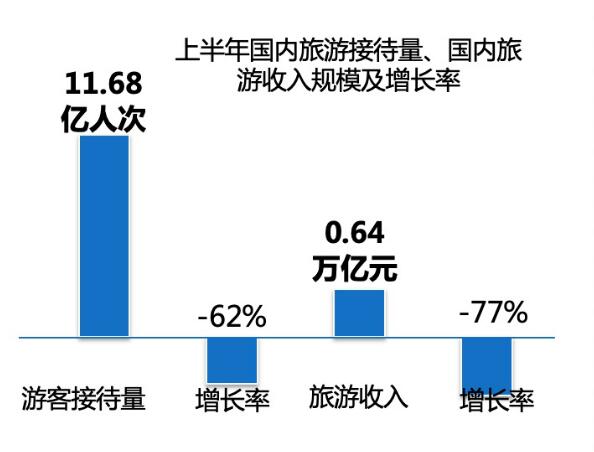

2020年上半年,新冠疫情对于旅游行业的打击无疑是“致命的”,《报告》数据显示,上半年国内旅游接待量、国内旅游收入规模及增长率双双爆降:国内旅游人数11.68亿人次,同比下降62%;国内旅游收入 0.64万亿元,同比下降77%。

2020年也将成为近10年以来,国内旅游行业数据下滑幅度最大的一年。

不仅如此,从2017年开始,国内旅游游客接待量和旅游收入增幅就呈现出“拐点”态势,逐步下行。2019年,国内旅游游客接待量和旅游收入增幅已然成为以往9年最低点,分别仅有8.4%和11.7%,距离2011年增幅巅峰时期的13.2%和23.6%,相去甚远。

不过,国内旅游的基本面还是依然稳固,尤其是两个核心因素的影响:

市场下沉;

消费升级;

市场下沉方面,酒店行业十分典型。劲旅君在9月2日发布的《是否注意到,三线以下城市新酒店悄悄变多了》一文有详细分析和解读。中国66家主要酒店集团2019年三线以下城市酒店数量占比达到44.1%;三线以下城市的酒店布局数据达到25%,远高于一线城市的11.1%。

在2020年各大酒店集团筹备开业酒店数量方面,预计新增加的6906家酒店,三线以下城市占到总数量的53.5%。

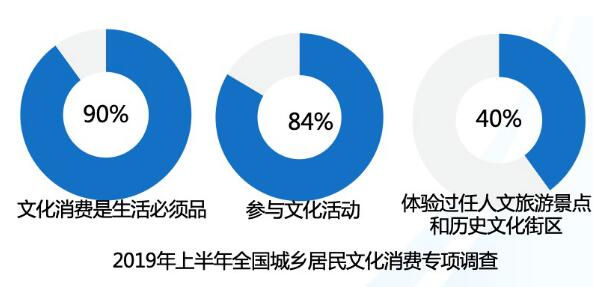

消费升级方面,《2019年上半年全国城乡居民文化消费专项调查》显示,90%受访者认为文化旅游消费是生活必需品。

从花费来看,观光游览和休闲度假花费不相上下,仍占有较高比例。商务出差花费占比较高,访友和观光游览是城镇居民最倾向的出游目的,但其花费并不是最多的,反而是商务出差的人均花费最多,这说明我国城镇居民出游意愿与实际花费的不匹配,有待进一步调整。

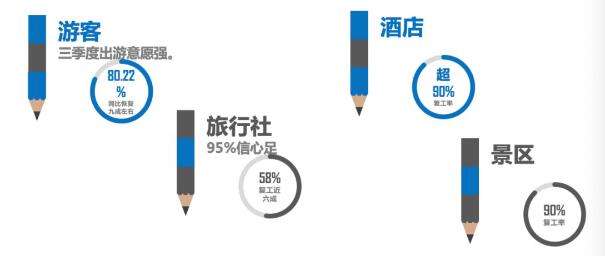

下半年对旅游行业影响最大的政策是7月14日跨省团队游的放开,受此利好消息刺激,三季度行业复工进程加速,58%的旅行社、90%的酒店和景区已经全面复工,80.22%的游客有很强出游意愿。

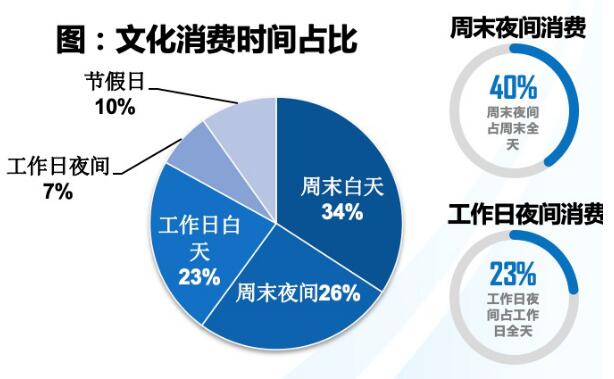

国内旅游消费出现一些明显的新特征,目前国内居民文化消费日常化趋势显著,周末文化休闲消费占比达到60.03%,而节假日仅占比9.82%,周末夜间文化消费占周末全天的40%。

中国旅游研究院认为,全年旅游经济呈“W型”恢复和振兴发展态势将是大概率事件。在疫情防控常态化条件下,综合考虑宏观经济和市场因素,对 2020 年下半年旅游经济运行持“相对乐观” ,并且提出三条建议:

用好“新基建”等项目稳定旅游就业,引导旅游企业理性投资,加大研发创新力度。

抓好疫情防控与市场监管,营造安全品质的消费环境。

加快“十四五”旅游业发展规划编制进程,持续推进旅游业高质量发展。

(信息来源:劲旅网)

鄂公网安备 42018502001485号

鄂公网安备 42018502001485号